Oggi è ufficialmente la festa dei nonni. E a Milano, per ‘festeggiare’, Luca Beltrametti – docente di politica economica all’Università di Genova, formatosi tra Genova, Pavia e la Columbia University di New York – presenterà il suo rapporto sulla “Cessione della nuda proprietà da parte di soggetti fragili: il possibile ruolo di un soggetto delicato“. Un soggetto delicato perché, in pratica, avrebbe il compito di portar via le case agli anziani. Un fondo creato per fare incetta di case a basso costo. Approntato per conto della Fondazione bancaria Cariplo nel 2014, lo spirito che anima lo studio è riassunto alla perfezione dal titolo scelto, pochi giorni fa, dal “Corriere della Sera” nell’annunciare l’evento: “Troppi anziani con la casa da ricchi ma che non arrivano alla fine del mese“. Nel pezzo, Dario Di Vico ci spiega, appunto, quanto la relazione di Beltrametti potrebbe interessare “il mondo del secondo welfare ma anche la finanza innovativa“. “Le politiche pensionistiche sono meno generose di una volta, la vita media si allunga e aumenta il rischio di trascorrerne una parte in condizioni di non autosufficienza”, prosegue Di Vico, prima di presentare la soluzione geniale di Beltrametti per “rimuovere ostacoli di carattere operativo e – perché no? – di ordine psicologico” che spingono gli anziani a non dar via in massa le loro case.

Ma, in realtà, quella che viene presentata come un’operazione quasi filantropica, in linea con le finalità delle fondazioni bancarie (!) e attraverso la creazione di un ente no-profit che se ne occupi, non ha altra finalità e modalità che, appunto, questa: portare via le case agli anziani, sfruttando la “necessità di rendere liquida una parte o la totalità della ricchezza rappresentata dalla casa di abitazione”. Gli anziani, per farla breve, hanno tante case e pochi soldi: diamogli i soldi che gli servono e portiamogli via le case. Però facciamolo con le buone maniere, ben organizzati e pagando un “prezzo equo”. Questo, in parole povere, il piano messo a punto, attraverso consulenze agli anziani e la “creazione di un fondo chiuso di investimento immobiliare specializzato“. Beltrametti, del resto, si occupa da tempo della questione e l’ha studiata attentamente e così ha ‘scoperto’ che “il patrimonio immobiliare rappresenta più dell’80% della ricchezza degli italiani, ma ad esso viene dedicata un’attenzione accademica ed anche mediatica ben inferiore, per esempio, rispetto a quella riservata alla ricchezza finanziaria”. Se la più grande ricchezza dell’Italia ce l’hanno i ‘vecchi’, perché puntare al mondo della finanza per fare cassa? Questa, in linea di massima, la logica del ragionamento. Del resto, nell’articolo appena citato, pubblicato nel gennaio 2016 per eticaeconomia.it – che riassumeva i contenuti di una relazione sul prestito vitalizio ipotecario e la povertà degli anziani, pubblicata nel volume “La casa, il benessere e le disuguaglianze” (Egea, 2015) -, Beltrametti non fa mistero dell’obiettivo: trarre risorse dal patrimonio immobiliare italiano invece che dalla finanza. E, al contempo, far prendere fiato proprio a quel mercato che, come spiega il rapporto Cariplo, a medio-lungo termine rischia di soffocare a causa dell’impatto demografico: con “l’enorme invecchiamento dell’Italia e la previsione di un calo della popolazione”, ovvero la scarsa natalità, “emerge il rischio dell’asset meltdown, cioé della ‘liquefazione’ del mercato immobiliare“. Lo strumento così proposto è, dunque, una pistola alla tempia: “Meglio liquidare prima di essere liquidati”.

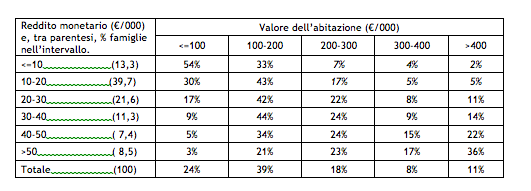

La faccenda è molto seria. Non solo il patrimonio immobiliare delle famiglie italiane è un’eccezione che fa invidia al mondo intero (negli Usa sono molte di meno le famiglie che hanno una casa di proprietà), perché è causa di stabilità e freno ai disagi sociali nei momenti di crisi, ma il professore non è certo uno che parla per sé. Ecco perché bisogna stare in guardia rispetto ai tentativi di “americanizzare” la ricchezza degli italiani, con la scusa del bisogno di liquidità e di dare una mano agli anziani e ai più giovani senza casa e lavoro. “Il 2 ottobre è la festa dei nonni, vero welfare d’Italia”, titolava “La Stampa” qualche giorno fa. Ma è proprio quella cultura del risparmio e quella stabilità, rispetto alla flessibilità che attanaglia le nuove generazioni, che obbligano e permettono agli anziani di svolgere questa funzione. Senza considerare che, quelle che nel rapporto vengono considerate come “case da ricchi”, sono case dal valore di 200mila euro in giù, non certo case da ricchi, soprattutto considerando come scenario il nord e i prezzi correnti delle case (a Milano, per comprare un bilocale in periferia, se sei fortunato spendi sui 150mila euro).

La faccenda è molto seria. Non solo il patrimonio immobiliare delle famiglie italiane è un’eccezione che fa invidia al mondo intero (negli Usa sono molte di meno le famiglie che hanno una casa di proprietà), perché è causa di stabilità e freno ai disagi sociali nei momenti di crisi, ma il professore non è certo uno che parla per sé. Ecco perché bisogna stare in guardia rispetto ai tentativi di “americanizzare” la ricchezza degli italiani, con la scusa del bisogno di liquidità e di dare una mano agli anziani e ai più giovani senza casa e lavoro. “Il 2 ottobre è la festa dei nonni, vero welfare d’Italia”, titolava “La Stampa” qualche giorno fa. Ma è proprio quella cultura del risparmio e quella stabilità, rispetto alla flessibilità che attanaglia le nuove generazioni, che obbligano e permettono agli anziani di svolgere questa funzione. Senza considerare che, quelle che nel rapporto vengono considerate come “case da ricchi”, sono case dal valore di 200mila euro in giù, non certo case da ricchi, soprattutto considerando come scenario il nord e i prezzi correnti delle case (a Milano, per comprare un bilocale in periferia, se sei fortunato spendi sui 150mila euro).

Nel 2016, peraltro, Beltrametti spiegava che, per fornire liquidità a chi ne ha bisogno ma possiede una casa, esistono due strumenti: quelli “che implicano la cessione di proprietà” e quelli che “implicano accensione di un debito”. In quel caso, rispetto alla vendita della nuda proprietà (vendita a prezzo più basso ma con diritto di usufrutto), nella situazione attuale, l’economista sembrava optare decisamente per la seconda opzione, attraverso il prestito vitalizio ipotecario. Introdotto di recente nella legislazione italiana, si tratta di un prestito erogato con ipoteca sull’immobile, che non deve essere restituito se non dopo il decesso dell’anziano. Ma, in quel momento, gli eredi possono scegliere se pagare il debito con gli interessi o vendere l’immobile. Negoziabile solo con enti abilitati, privo delle problematiche etiche che legano la vendita della nuda proprietà alla morte dell’anziano e a un mercato giudicato “poco trasparente”, senza impatto sull’Isee (una volta effettuata la vendita, invece, l’anziano risulta più ricco pur non essendo più proprietario), il prestito ipotecario vitalizio veniva presentato come provvidenziale per mettere “risorse a disposizione degli anziani” e migliorare la loro situazione di povertà. Tanto più che ben il 76% degli anziani (over 60) con una casa ne avrebbero avuto diritto. In breve, una proposta di indebitamento generale e sistematico per risolvere il problema della povertà tra gli anziani. E l’ipotesi concreta di un patrimonio di eredità che gradualmente svaniscono.

Nel 2016, peraltro, Beltrametti spiegava che, per fornire liquidità a chi ne ha bisogno ma possiede una casa, esistono due strumenti: quelli “che implicano la cessione di proprietà” e quelli che “implicano accensione di un debito”. In quel caso, rispetto alla vendita della nuda proprietà (vendita a prezzo più basso ma con diritto di usufrutto), nella situazione attuale, l’economista sembrava optare decisamente per la seconda opzione, attraverso il prestito vitalizio ipotecario. Introdotto di recente nella legislazione italiana, si tratta di un prestito erogato con ipoteca sull’immobile, che non deve essere restituito se non dopo il decesso dell’anziano. Ma, in quel momento, gli eredi possono scegliere se pagare il debito con gli interessi o vendere l’immobile. Negoziabile solo con enti abilitati, privo delle problematiche etiche che legano la vendita della nuda proprietà alla morte dell’anziano e a un mercato giudicato “poco trasparente”, senza impatto sull’Isee (una volta effettuata la vendita, invece, l’anziano risulta più ricco pur non essendo più proprietario), il prestito ipotecario vitalizio veniva presentato come provvidenziale per mettere “risorse a disposizione degli anziani” e migliorare la loro situazione di povertà. Tanto più che ben il 76% degli anziani (over 60) con una casa ne avrebbero avuto diritto. In breve, una proposta di indebitamento generale e sistematico per risolvere il problema della povertà tra gli anziani. E l’ipotesi concreta di un patrimonio di eredità che gradualmente svaniscono.

Ma Beltrametti non intende arrendersi neanche sulle potenzialità della nuda proprietà, ecco perché intanto appronta un rapporto in cui propone quella che, in un articolo del Sole 24 Ore del 2014, definiva “una revisione giuridica per renderla appetibile“. Già allora, il docente proponeva una doppia strategia: “creazione di un’agenzia o soggetto non profit per fornire informazioni agli interessati e fare trasparenza sul mercato della nuda proprietà, individuare le buone pratiche e certificare che gli operatori privati le seguano” e, al contempo, “creazione di un soggetto no profit o for profit che agisca da intermediario comprando nude proprietà e rivendendole con garanzie per i venditori e i loro eredi”. Ma, a parte l’ente per garantire prezzi equi e un mercato trasparente e l’opzione “non giuridicamente formalizzata” che un “tale soggetto potrebbe offrire agli eredi dell’usufruttario un’opzione credibile di acquisto dell’immobile ad un prezzo predefinito al momento del decesso del parente usufruttario” – postilla finalizzata proprio a “ridurre ulteriormente le riserve dei potenziali venditori di nuda proprietà” -, non sembra che la proposta vada più in là di una tendenza a voler “privatizzare” l’offerta di welfare (tempo fa sempre Beltrametti aveva anche proposto i voucher per la cura degli anziani), il che è una contraddizione in termini. Una contraddizione pericolosa.

Emmanuel Raffaele